Catastrophe annoncée : pourquoi le Livret A fera perdre gros cet été

Un véritable choc pour les épargnants français s’annonce avec la probable baisse du taux du Livret A. Alors que ce produit d’épargne populaire a été un refuge pour des millions de Français, un retournement de situation s’apprête à en diminuer l’attrait. Le taux d’intérêt, actuellement à 2,4 %, pourrait tomber à 1,7 % dès le 1er août, un coup dur pour les 57 millions de détenteurs du Livret A. Face à cette menace de perte de pouvoir d’achat et de rendement, quelles alternatives s’offrent aux épargnants pour protéger leur patrimoine ? Explorons les dessous de cette crise annoncée et les solutions possibles.

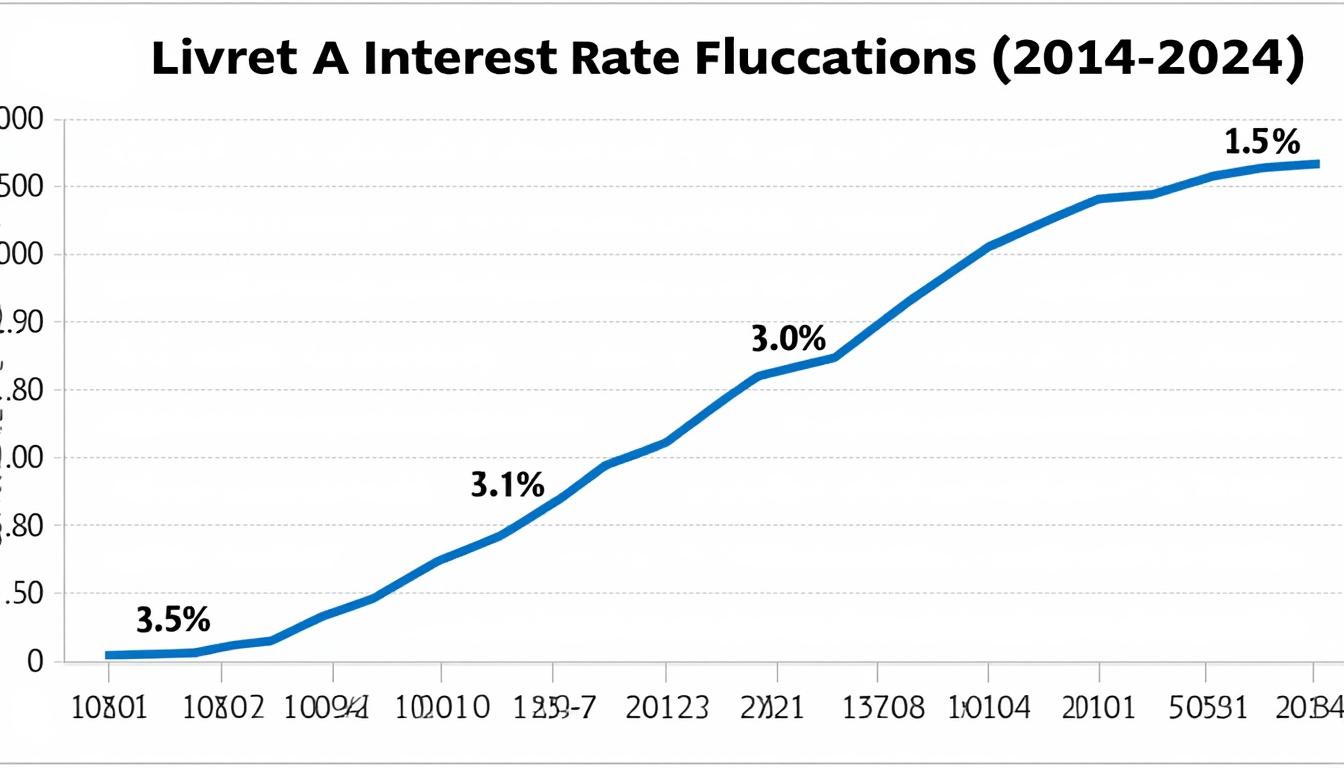

Les fluctuations historiques du Livret A : un regard rétrospectif

Le Livret A, utilisé par des millions de Français, a connu des hauts et des bas au fil des ans. Historiquement, son taux a été sujet à de nombreuses variations. En 2010, le taux était fixé à 1,0 %, tandis qu’en 2012, il a grimpé pour atteindre 2,0 %. Ces augmentations ont souvent été liées à la hausse de l’inflation. A l’inverse, la tendance actuelle indique un appauvrissement des rendements, symbolise une longue période de taux d’intérêt au plus bas.

Pour mieux comprendre comment nous en sommes arrivés à cette situation, il est essentiel d’observer les événements économiques majeurs qui ont influencé le financement des ménages. L’inflation, par exemple, a eu un impact direct sur les taux d’intérêt. Avec des taux de croissance économique stagnants, le Livret A a toujours servi de valeur refuge. Toutefois, ce modèle commence à vaciller.

Les changements récents du taux d’intérêt

- Le taux a récemment été révisé de 3 % à 2,4 % en janvier 2025.

- Des prévisions indiquent que le taux pourrait diminuer à 1,7 % à partir du mois d’août 2025.

- Ces changements sont le reflet des ajustements économiques globaux et des décisions gouvernementales basées sur l’inflation actuelle.

Il est également important de noter que le taux global du Livret A est réévalué deux fois par an, chaque premier février et premier août. Ainsi, la variation future du bénéfice est anticipée par des déclarations souvent précédées de prévisions économiques. En ce sens, cette précocité dans l’annonce des variations fait peser un certain risque sur les épargnants qui doivent réagir efficacement en fonction des tendances.

Incidence de l’inflation sur le taux du Livret A

Dans le contexte actuel, le rapport entre l’inflation et le Livret A est crucial. Avec une inflation nettement réduite, les taux d’intérêt tendent également à diminuer. Les experts économiques annoncent que cette dynamique jouera un rôle central dans la révision estivale des taux d’intérêt. Selon l’INSEE, l’inflation a été freinée l’année dernière, influençant également la rentabilité des livrets d’épargne.

Les répercussions sur les épargnants sont significatives. Pour un Livret A plafonné à 22 950 €, le gain annuel d’intérêts pourrait passer de 600 € à approximativement 495 €, représentant une diminution de 160 € par an. Ces chiffres mettent en lumière les enjeux et défis auxquels font face les épargnants qui ménagent leurs finances personnelles dans un contexte économique complexe.

| Année | Taux d’intérêt | Gains annuels approximatifs sur 22 950 € |

|---|---|---|

| 2023 | 3,0% | 688,50 € |

| 2024 | 2,4% | 550,80 € |

| 2025 (prévision) | 1,7% | 389,15 € |

La réaction des épargnants face à la baisse annoncée

Face à la menace d’un taux d’intérêt en chute libre, nombreux sont les épargnants qui envisagent des alternatives au Livret A. D’après plusieurs enquêtes menées auprès de la population, jusqu’à 60 % des Français pourraient être tenté de retirer leurs économies pour les investir ailleurs si le taux passe sous la barre des 1,75 %. Cette tendance illustre l’inquiétude croissante autour du Livret A comme choix d’épargne.

- Les inquiétudes économiques poussent les Français à diversifier leurs placements.

- Les livrets bancaires alternatifs et les comptes d’épargne réglementés apparaissent comme de potentiels refuges.

- Investissements immobiliers et actions deviennent des options populaires, malgré les risques financiers associés.

En effet, pour échapper aux rendements stagnants, beaucoup se tournent vers des produits financiers plus risqués, ce qui demande dès lors une éducation financière accrue. La possibilité de générer des gains plus élevés est séduisante, mais elle cache également un risque financier qu’il est essentiel de prendre en compte. La bonne gestion financière des ménages devient ainsi l’objectif principal, particulièrement en période d’incertitude.

L’importance de l’éducation financière

Investir de manière efficace requiert des connaissances adéquates. Nombreux sont les épargnants qui se lancent dans des placements risqués sans avoir la formation nécessaire, ce qui peut se solenniser en une perte conséquente. Entre arnaques sur internet et produits financiers mal compris, il est primordial d’acquérir une certaine expertise en matière de finances personnelles.

Des plateformes numériques émergent, proposant des outils d’évaluation et d’éducation financière pour aider les épargnants à naviguer dans l’univers de l’investissement. Par ailleurs, les conseils d’experts, tels que les conseillers bancaires, peuvent également guider le choix des différents produits, permettant ainsi de mieux comprendre les implications de chaque décision.

Alternatives au Livret A : à quoi penser ?

Avec le contexte actuel, il devient primordial de considérer des alternatives au Livret A pour protéger son pouvoir d’achat et optimiser son épargne. Divers produits d’investissement se présentent sur le marché. Il convient de les évaluer de manière rigoureuse et en connaissance de cause pour faire un choix éclairé.

Options d’investissement courantes

- Plans d’Épargne Logement (PEL) : un placement à moyen terme avec un rendement généralement mieux que le Livret A.

- Assurance-vie : elle permet de constituer un capital tout en bénéficiant d’avantages fiscaux.

- Investissement immobilier : aurait des rendements intéressants à long terme, bien que risqués à court terme.

- ETF et actions : investissements dans des fonds cotés en bourse, offrant un potentiel de rendement élevé, mais également un risque plus important.

Chacune de ces options présente des avantages, mais également des inconvénients. Par exemple, investir dans l’immobilier nécessite une connaissance du marché et peut engendrer des coûts supplémentaires. Une assurance-vie, bien que sécurisée, peut présenter des frais cachés. L’évaluation de ces différentes alternatives permettrait de sécuriser les économies des épargnants.

| Produit d’investissement | Rendement moyen | Risques associés |

|---|---|---|

| Livret A | 1,7% | Faible |

| PEL | 2,0%-2,5% | Faible à moyen |

| Assurance-vie | 3,0%-4,0% | Moyenne |

| Actions/ETF | Variable (5% à 10%+) | Fort |

La réaction du gouvernement et des banques

La question de la baisse du taux du Livret A est également un sujet de débat parmi les décideurs économiques. Le gouvernement et les banques doivent réagir face à cette situation afin de protéger les intérêts des épargnants et d’éviter une perte massive de dépôts. Des politiques pourraient être mises en place pour soutenir les taux d’intérêt, mais cela nécessite une approche équilibrée afin de maintenir la stabilité économique.

Des propositions pour épauler les épargnants pourraient inclure :

- Maintenir le taux d’intérêt à 2,0 % pour l’année à venir afin d’encourager l’épargne.

- Instaurer fiscalité avantageuse sur d’autres livrets d’épargne ou dans d’autres produits d’investissement.

- Accroître les incitations à diversifier les placements.

Il est probable que le gouverneur de la Banque de France émette des recommandations sur ces points d’ici la mi-juillet. Ainsi, il devient essentiel pour les épargnants de suivre l’évolution de ces décisions, qui influenceront peut-être leurs choix futurs.

Perspectives d’avenir : que réservera cet été ?

Avec l’été qui approche, les regards se tournent vers les décisions gouvernementales et l’évolution des taux d’intérêt. Le mois d’août sera cruciale, les épargnants restant en attente des directives et des recommandations de la Banque de France. Les enjeux, tant économiques que sociaux, pourraient redéfinir le paysage d’épargne en France au cours des prochaines années.

En attendant, il est sage pour tous les épargnants de s’informer sur les tendances de placement et de rester alertes face aux opportunités. La construction d’une stratégie d’épargne diversifiée devient plus primordiale que jamais pour la préservation de leur patrimoine face aux fluctuations économiques.

Préparer son avenir financier

Pour assurer la sécurité financière, il est crucial de :

- Diversifier les placements entre différents produits d’épargne.

- Se tenir informé des fluctuations du marché et des décisions gouvernementales.

- Évaluée régulièrement ses objectifs financiers pour s’adapter à l’évolution de la conjoncture.

Cette préparation proactive permettra aux épargnants de mieux naviguer à travers les défis économiques à venir et de tirer parti des opportunités qui se présentent.

FAQ

Qu’est-ce que le Livret A ?

Le Livret A est un produit d’épargne réglementé en France, disponible dans toutes les banques, offrant des intérêts exonérés d’impôts.

Quel est le taux d’intérêt actuel du Livret A ?

Actuellement, le taux du Livret A est de 2,4 %, mais une baisse à 1,7 % est prévue pour août 2025.

Quel impact a l’inflation sur le Livret A ?

L’inflation influence directement le taux d’intérêt du Livret A, entraînant des révisions à la baisse dans un contexte de ralentissement économique.

Quels sont les produits d’investissement alternatifs au Livret A ?

Divers produits comme les PEL, les assurances-vie, et les investissements immobiliers sont des alternatives à considérer pour diversifier son épargne.

Comment réagir face à la baisse annonçant du taux du Livret A ?

Il est conseillé d’explorer d’autres options de placement, d’évaluer leur risque et d’envisager des conseils financiers pour sécuriser son épargne.